IRPF 2023 – Nuevos valores de escalas

El 12 de enero pasado mediante el Decreto 3/023 el Poder Ejecutivo definió el valor de la BPC para el año 2023 el cual asciende a UYU 5.660 con vigencia 1 de enero de 2023. El incremento se establece en un 9.61% con respecto al valor vigente en el año 2022, correspondiente a la variación del IMS (Índice Medio de Salarios) en el período Noviembre 2021 – Noviembre 2022.

En el año 2004 a través de la Ley N° 17.856 se creó la Base de Prestaciones y Contribuciones (BPC) como unidad de cuenta o indexación para la determinación del pago de impuestos de trabajadores dependientes e independientes como el IRPF (Impuesto a la Renta de las Personas Físicas), para definir montos máximos y mínimos de diferentes prestaciones sociales, así como también para el cálculo de IASS (Impuesto a la Asistencia de la Seguridad Social) que alcanza a jubilados y pensionistas.

IRPF

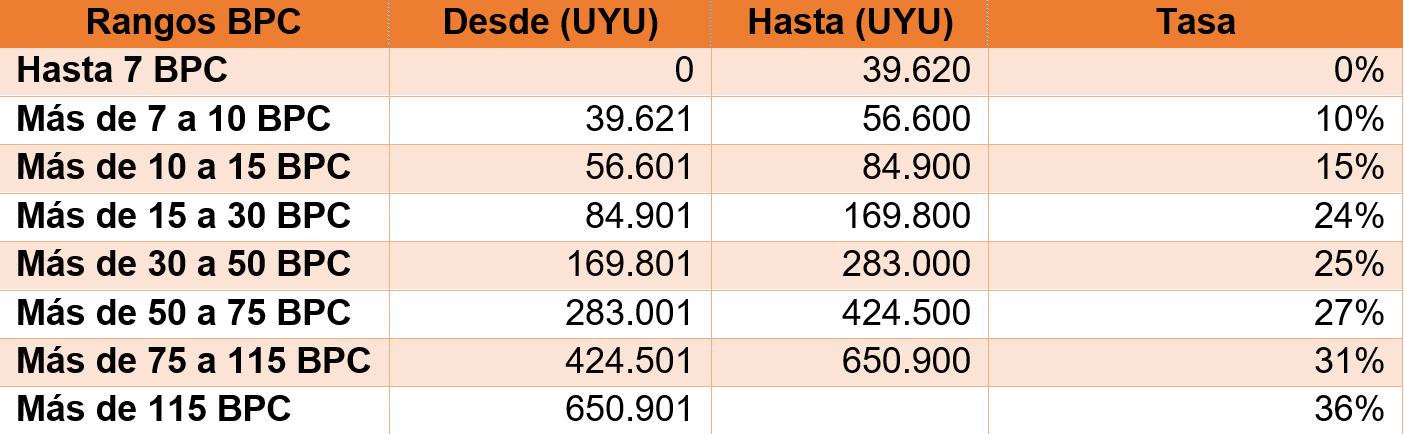

Nuevas escalas IRPF Primario

El nuevo mínimo no imponible asciende a UYU 39.620 como muestra el cuadro, estableciendo así que todos los ingresos gravados por IRPF que se encuentren por debajo de este importe no estarán alcanzados por el impuesto.

El IRPF es un impuesto progresivo lo que implica que, para cada tramo de ingresos, definidos de acuerdo al valor de la BPC, estará alcanzado por una tasa diferente. La suma de los ingresos computables por el porcentaje de cada tramo determinará el IRPF Primario.

Nuevas escalas IRPF Deducciones

Por otra parte, el IRPF admite deducciones las cuales, dependiendo de la suma de los ingresos nominales excluyendo aguinaldo y salario vacacional, aplicará una tasa fija que puede ascender a 8 o 10% según se indica en la tabla siguiente.

Deducciones admitidas

- 13 BPC anuales por cada hijo menos de edad a cargo. Esta deducción aplica en la liquidación del padre o de la madre, o el 50% en la de cada uno.

- 26 BPC anuales por cada hijo con discapacidad a cargo, menor o mayor de edad. Esta deducción aplica en la liquidación del padre o de la madre, o el 50% en la de cada uno.

- Aportes jubilatorios personales que alcanza aquellos realizados al Banco de Previsión Social (BPS), Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU), y a la Caja Notarial de la Seguridad Social (CN).

- Fondo de Solidaridad y su adicional.

- Aportes personales al Fondo Nacional de Salud (FONASA), al Fondo de Reconversión Laboral (FRL), al Fondo del Sistema Notarial de Salud y a las Cajas de Auxilios y Seguros Convencionales.

A la suma de las deducciones mensuales admitidas se aplica la tasa correspondiente según el cuadro presentado anteriormente. El resultado del producto de las deducciones por el porcentaje de deducción constituye el IRPF Deducciones.

Deducciones por hijos a cargo

Para acceder a la misma el trabajador es responsable de extender ante su empleador el formulario 3100 para informar su decisión de deducir hijos a cargo, así como el porcentaje a aplicar.

En el siguiente cuadro se pueden apreciar los valores mensuales a incluir en monto imponible de deducciones por cada hijo a cargo.

Deducciones por aportes al Fondo de Solidaridad

Aquellos trabajadores que realizan aportes al Fondo de Solidaridad podrán optar por deducir estos aportes según su categoría. Para ello al igual que con los hijos a cargo es necesario extender ante su empleador formulario 3100 indicando categoría de aportes al Fondo de Solidaridad.

El cuadro muestra los valores mensuales a incluir en monto imponible de deducciones mensuales del IRPF.